世界上有250家最佳零售商已经推出:中国占据了

作者:bet356在线官方网站 发布时间:2025-07-04 13:23

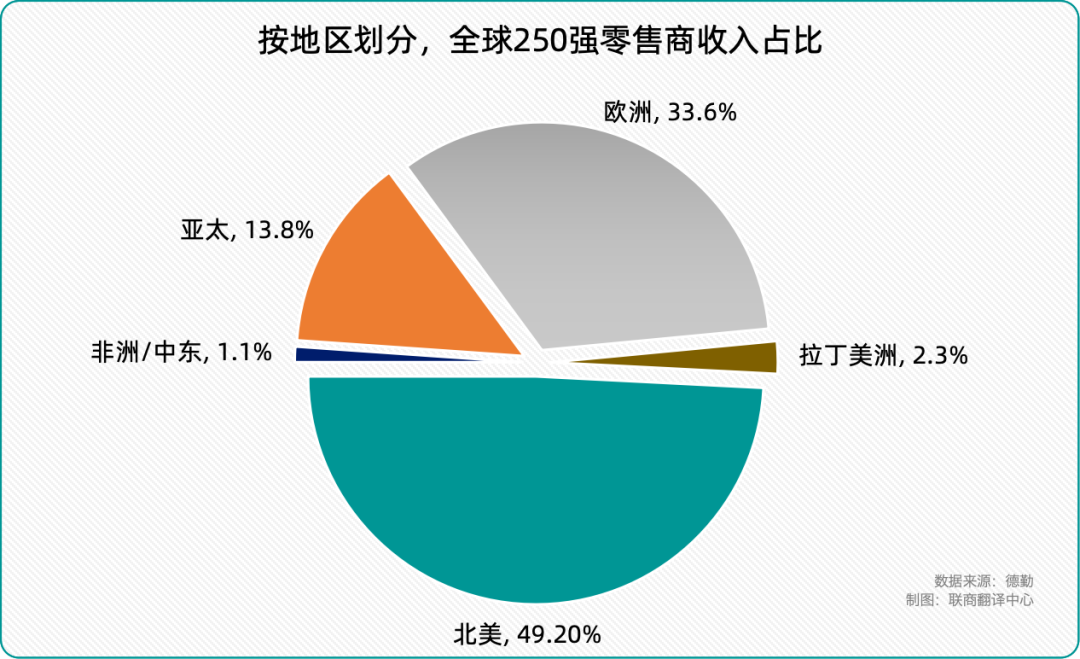

最近,德勤基于2023年7月至2024年6月的财政年度数据正式发布了他的研究报告“ 2025年全球零售权”,该数据完全介绍了全球零售业的最新发展趋势。报告表明,在全球经济复苏和通货膨胀压力的共存的背景下,零售业正在经历深刻的结构调整,这显示了“总扩张和结构性区别”的关键特征。数据表明,250家上市公司的零售总收入达到60.3亿美元(约合434亿元),年龄增长了3.6% - 年龄,标志着记录。随着行业方法的不断增长,贡献了34.9%收入参与的10家主要公司,不同商业格式与区域增长之间的差异仍在增长。其中,总共列出了13家中国公司(包括香港,澳门和台湾),产生了282.65亿美元(大约零售收入的206.24亿次,占全球250家主要公司零售总收入的4.7%。总的来说,它呈现出“由国内需求促进”的重要特征,而您的国外业务仅占18.1%。 01全球十大市场是稳定的,贴现力量数据的数据是数据,有250家零售商的零售总收入为60.3亿美元(约合434亿卢比),增加了3.6%,净利润率为3.7%,平均为24.1.1.8 Inc. 3.7%。从区域分配的角度来看,北美仍然是全球零售业的核心,其中85家公司占全球总收入的49.2%。欧洲占据了第二个Lugar,拥有89家占33.6%的公司,这使其成为公司数量最多的地区。亚太地区占54家公司全球收入的13.8%。拉丁美洲和非洲/中东的市场配额相对较小,分别为2.3%和1.1%,而非洲/中东地区的增长率为9.7%,年龄为9.7%。以商业形式的“快速市场零售”仍然是主要力量,有138家公司的总计39.5亿美元(约为283.3亿卢比),代表高达65.5%。 “耐用和休闲产品”的商业模式在19.4%中排名第二,其次是“服装和配件”(10.3%)和“各种产品”(4.8%)。显而易见的规模相对较小,但其净利润率为9.8%,这使其首先以所有业务格式进行分类。尤其是在ListTop10上,六家主要公司的分类保持不变,有两个跌倒和两次增加。这10家公司贡献了该行业总收入的34.9%。从业务格式的角度来看,主要10包括各种型号,其中包括全面的超市,电子商务平台,仓库会员商店,折扣超市,住房建筑材料和制药零售商。沃尔玛(Walmart),亚马逊(Amazon)和科斯科(Costco)连续第三年被分类为前三名,显示出强大的市场优势。美国公司在前十名(两个德国席位和中国的一个)中代表了七个席位,远远超过了主要250的一般参与,从规模和运营效率福利方面强调了美国零售巨头。重要的优势。此外,“双重折扣英雄” Germann效果特别好。 Schwartz Group(Lidl的母公司)通过增加了上一年的第二位,并牢固地占据了Aldi的收入。中国JD集团占据了第八名,并占据了上一年的第一名。 CVS是一系列美国药房,领先的增长率为9.5%,其创新的综合模型“医疗 +零售商”取得了显着的结果。在10家主要的外国零售商中,只有沃尔玛,Kaisike目前在中国大陆市场上经营实体业务的Aolekki目前指导实体业务。具体设计如下:沃尔玛(Walmart)于1996年进入中国,目前经营280个大型超市(近年来不断减少,加速了现有商店的转型),同时着重于开发SAM商店(6-7家商店平均,每年6-7家商店,每年6-7个商店)。 Kaishike于2019年进入中国大陆,并在上海,南京和其他城市开设了7家商店(台湾还有14家。计划扩展中国以北。在2019年进入中国市场之后,Aoeqi将专注于开发长海洋三角洲地区,并以上海为核心在社区中提供负担得起的商店。 2025年,苏州(W.Ubi)苏州(Suzhou)被扩展到昆山(Kunshan)。在6月底,全国有73家商店(在上海有73家商店,苏州,XI和Kunshan有1家商店)。 02差异化和零售更新在中国,列出的13家公司表明,名单中的13家中国公司(包括香港,澳门和台湾)产生了282.65亿美元(约为206.24亿元人民币),占世界250家主要公司的总收入的4.7%。分类显示了分化的趋势。五家公司有所增加,两家公司仍然相同,六家公司跌倒了。而某些初创公司正在做强大的传统零售商面临挑战。从全球角度来看,中国零售商展示了“由国内需求促进”的独特特征。亚太市场的平均零售收入为1.67亿元人民币,但国际化大大落后。国外业务的比例为18.1%。 (25.9%)。这不仅证实了消费市场的巨大能力14亿美元,而且还揭示了中国零售品牌在全球价值链中的不足。具体来说,THE JD.com Group首次被分类为中国零售商的零售收入从8.813亿元人民币中列出,但其全球分类在2025年6月17日之前下降了,JD集团的创始人兼总裁Li Qiangdong在内部会议上说:“ JD损失了五年。”自这年的原则以来,JD.com启动了许多创新项目,包括酒店和旅游JD.com。这种“内部刀片”反射揭示了JD.com的转换决定。阿里巴巴的新零售商业收入达到了1785亿元人民币,但它们的全球分类急剧分为22个地点。今年早些时候,阿里巴巴出售给百货商店,RT-MART和其他行动,表明新的零售设计正在从“重型资产操纵”转变为“平台授权”的模型。也许在这个阶段,阿里巴巴探索“创业2.0”是一个痛苦的时刻,但可以为长期发展创造空间。 Xiyin Shein Cross Bonth CommercE是两者之间有争议的五年合计增长率,仍然高达88.2%,净利润率为6.5%。如今,Xiyin超过了Zara和HM,赢得了全球时装零售商Offaster的增长。背后有一套完整的“时尚按要求”模型,该模型还促进了大型供应商系统。将来,平衡效率与绿色和低碳的方法将成为Xiyin的可持续发展的重要挑战。此外,由于Vipshop深入参与了在线开发,其“品牌销售”也面临着增长瓶颈。但是,Vipshop在高价值的用户运营方面仍然具有优势,并通过其独家VIPSPIN“合作(285个品牌签名)和大型模型来增强其差异化的竞争力。对于Vipshop而言,该vipshop侧重于国内垂直行业,未来的方法是在传统的股市中找到新的创新点。TS领导率的增长率为11.5%,净增益利润率为4.2%。品牌保费和特许经营模式的好处表明,他们的黄金珠宝业务在经济波动中具有很强的隔离能力。沃特斯(Watsons)训练了集成策略“离线 +在线”和品牌创新中心,对三个地点进行了分类,成为零售美容领域的稳定增长参考点。 Suning.com在2023年遇到问题,但在2024年,他达到了战略性的拐点。通过“专注于主要业务并减少前线线路”,Suning.com自2020年以来获得了首个年度收益。“国家补贴”的效果很重要,其主要业务的自我生成和造血技能尚未得到测试。相比之下,超市行业正处于深刻的变化。从2024年6月19日的“庞顿莱(Pangdonglai)的第一家宽岛商店”的首次亮相开始,Yonghui的转型已经持续了一年。在八月底EAR,Yonghui的修订和修订商店的总数将超过178,正式过渡和对“ Pangdonglai模型”的审查将从单个商店的飞行员阶段到单个尺度实施。在2025年的第一季度,尽管该行业承受了普遍的压力,但Yonghui的累计增长为7472万元,发出了非常积极的信号。 Cr Vanguard还证明了一家决心将战略性地转化为2025的决心,通过“高端社区 +”双轨并行实现结构环境。一方面,它将加快效率低下的大型超市(2025年的霍南撤离和其他地区市场)的关闭,而另一方面,它将专注于开发Ole Boutique超市(在全国范围内计划了120和20)。作为10位主要零售商的数字化转型领先公司,Wumart Group通过其双轮单元“ Technology + Re Re”实现了战略更新尾巴“。2025年第二季度的净收入年复一年增长19%,但对转型的投资给毛利润范围施加了压力。最近,“调整和Pangdonglai风格的改革和新折扣品牌”的设计和设计“超级价值”的设计同时促进了Wumao Innoveration Innever Innersing Insprance in Innersing in Innering in Innersant in Innersant in Innersant in Innersant in Innering in Innersant的变化。 “质量开发”的“比例”。零售业的四个重要趋势表明,未来的零售商将在以下四个趋势中进行详细的变化:缓解成本的双重压力使操作效率成为关键的关键。 “在线购物线”(Boris)“供应链作为服务”(SCAAS)的概念吸引了人们的关注,这是由外部服务提供商(例如商店,运输和物流服务)管理的模型,并帮助公司降低成本并改善库存管理。 2。由人工智能人工智能驱动的技术转型已渗透到零售销售的各个方面,从产品建议到营销内容的产生,从产品建议到生成营销内容。 IA显着提高了转化效率。同时,物理商店采访了我们。我们正在积极实施信号数字,智能购物车,电子货架标签和VR/AR应用程序,以改善我们的简单体验。为了应对常见问题,例如“难以找到产品,难以选择,缺乏客户服务”,零售商使用混合现实(MR),物联网(IoT),区块链,Metraverse,AR/VR技术来提供虚拟测试,交互式屏幕和其他功能。将来,零售体验将变得更加个性化和身临其境。 3。在循环经济中,可持续发展和“反式运动”,他们变得炎热,第二次手动交易和新交易逐渐销售。该模型不仅扩大了产品生命周期并减少浪费,还为新收入流提供了品牌,优化库存管理并创造了更负责任的社交形象。在这项研究中,有66%的Z和千禧一代偏爱选择可持续品牌的人,其中有36%的人认为有机产品非常重要,这反映了可持续消费的意识的不断提高。零售商正在增加投资,以满足各个方面的市场需求,从包装创新,可持续供应到废物管理和技术应用。 4.扩大零售网络的替代收入网络已成为关键收入流之一,公司D在客户数据上播放以创建广告平台。例如,移动广告的集成追踪购买行为并跟踪优化商店的广告,启动自助广告系统,提高利润和优化消费者体验的行为。同时,零售商iShy他们加速了数字更新。与技术公司合作以市场数据分析和分销服务,并优化供应链的效率。启动基于订阅的数字解决方案,以帮助小型企业改变和提高其竞争力。在全球零售业详细变化时,中国零售商面临着减缓国内需求增长和对成本结构的巨大压力的真正挑战,但他们也必须重建其在数字化,可持续性和全球化方面的竞争力。有必要。德勤的报告揭示的不仅是分类,还包括一个系统对效率,经验和责任感的重大能力。从JD.com和Alibaba之间的战略变化到Yonghui和Wumart的当地进步,再到像Shein这样的全球部队扩张,我们看到中国零售商对“抓住地球”的过去告别,并加入了一个新的“ Fine Cluster”周期。在这个周期中,如果您能讲述一个有关“高质量增长”的新零售故事,那么他们是否可以真正地将它们分类为全球价值链的核心。注意:Lianshan的文本/翻译中心,文章来源:Lianshang.com(公共帐户ID:Linkshop 2012),本文是作者的独立愿景,并不代表Yibang Dynamics的位置。

最近,德勤基于2023年7月至2024年6月的财政年度数据正式发布了他的研究报告“ 2025年全球零售权”,该数据完全介绍了全球零售业的最新发展趋势。报告表明,在全球经济复苏和通货膨胀压力的共存的背景下,零售业正在经历深刻的结构调整,这显示了“总扩张和结构性区别”的关键特征。数据表明,250家上市公司的零售总收入达到60.3亿美元(约合434亿元),年龄增长了3.6% - 年龄,标志着记录。随着行业方法的不断增长,贡献了34.9%收入参与的10家主要公司,不同商业格式与区域增长之间的差异仍在增长。其中,总共列出了13家中国公司(包括香港,澳门和台湾),产生了282.65亿美元(大约零售收入的206.24亿次,占全球250家主要公司零售总收入的4.7%。总的来说,它呈现出“由国内需求促进”的重要特征,而您的国外业务仅占18.1%。 01全球十大市场是稳定的,贴现力量数据的数据是数据,有250家零售商的零售总收入为60.3亿美元(约合434亿卢比),增加了3.6%,净利润率为3.7%,平均为24.1.1.8 Inc. 3.7%。从区域分配的角度来看,北美仍然是全球零售业的核心,其中85家公司占全球总收入的49.2%。欧洲占据了第二个Lugar,拥有89家占33.6%的公司,这使其成为公司数量最多的地区。亚太地区占54家公司全球收入的13.8%。拉丁美洲和非洲/中东的市场配额相对较小,分别为2.3%和1.1%,而非洲/中东地区的增长率为9.7%,年龄为9.7%。以商业形式的“快速市场零售”仍然是主要力量,有138家公司的总计39.5亿美元(约为283.3亿卢比),代表高达65.5%。 “耐用和休闲产品”的商业模式在19.4%中排名第二,其次是“服装和配件”(10.3%)和“各种产品”(4.8%)。显而易见的规模相对较小,但其净利润率为9.8%,这使其首先以所有业务格式进行分类。尤其是在ListTop10上,六家主要公司的分类保持不变,有两个跌倒和两次增加。这10家公司贡献了该行业总收入的34.9%。从业务格式的角度来看,主要10包括各种型号,其中包括全面的超市,电子商务平台,仓库会员商店,折扣超市,住房建筑材料和制药零售商。沃尔玛(Walmart),亚马逊(Amazon)和科斯科(Costco)连续第三年被分类为前三名,显示出强大的市场优势。美国公司在前十名(两个德国席位和中国的一个)中代表了七个席位,远远超过了主要250的一般参与,从规模和运营效率福利方面强调了美国零售巨头。重要的优势。此外,“双重折扣英雄” Germann效果特别好。 Schwartz Group(Lidl的母公司)通过增加了上一年的第二位,并牢固地占据了Aldi的收入。中国JD集团占据了第八名,并占据了上一年的第一名。 CVS是一系列美国药房,领先的增长率为9.5%,其创新的综合模型“医疗 +零售商”取得了显着的结果。在10家主要的外国零售商中,只有沃尔玛,Kaisike目前在中国大陆市场上经营实体业务的Aolekki目前指导实体业务。具体设计如下:沃尔玛(Walmart)于1996年进入中国,目前经营280个大型超市(近年来不断减少,加速了现有商店的转型),同时着重于开发SAM商店(6-7家商店平均,每年6-7家商店,每年6-7个商店)。 Kaishike于2019年进入中国大陆,并在上海,南京和其他城市开设了7家商店(台湾还有14家。计划扩展中国以北。在2019年进入中国市场之后,Aoeqi将专注于开发长海洋三角洲地区,并以上海为核心在社区中提供负担得起的商店。 2025年,苏州(W.Ubi)苏州(Suzhou)被扩展到昆山(Kunshan)。在6月底,全国有73家商店(在上海有73家商店,苏州,XI和Kunshan有1家商店)。 02差异化和零售更新在中国,列出的13家公司表明,名单中的13家中国公司(包括香港,澳门和台湾)产生了282.65亿美元(约为206.24亿元人民币),占世界250家主要公司的总收入的4.7%。分类显示了分化的趋势。五家公司有所增加,两家公司仍然相同,六家公司跌倒了。而某些初创公司正在做强大的传统零售商面临挑战。从全球角度来看,中国零售商展示了“由国内需求促进”的独特特征。亚太市场的平均零售收入为1.67亿元人民币,但国际化大大落后。国外业务的比例为18.1%。 (25.9%)。这不仅证实了消费市场的巨大能力14亿美元,而且还揭示了中国零售品牌在全球价值链中的不足。具体来说,THE JD.com Group首次被分类为中国零售商的零售收入从8.813亿元人民币中列出,但其全球分类在2025年6月17日之前下降了,JD集团的创始人兼总裁Li Qiangdong在内部会议上说:“ JD损失了五年。”自这年的原则以来,JD.com启动了许多创新项目,包括酒店和旅游JD.com。这种“内部刀片”反射揭示了JD.com的转换决定。阿里巴巴的新零售商业收入达到了1785亿元人民币,但它们的全球分类急剧分为22个地点。今年早些时候,阿里巴巴出售给百货商店,RT-MART和其他行动,表明新的零售设计正在从“重型资产操纵”转变为“平台授权”的模型。也许在这个阶段,阿里巴巴探索“创业2.0”是一个痛苦的时刻,但可以为长期发展创造空间。 Xiyin Shein Cross Bonth CommercE是两者之间有争议的五年合计增长率,仍然高达88.2%,净利润率为6.5%。如今,Xiyin超过了Zara和HM,赢得了全球时装零售商Offaster的增长。背后有一套完整的“时尚按要求”模型,该模型还促进了大型供应商系统。将来,平衡效率与绿色和低碳的方法将成为Xiyin的可持续发展的重要挑战。此外,由于Vipshop深入参与了在线开发,其“品牌销售”也面临着增长瓶颈。但是,Vipshop在高价值的用户运营方面仍然具有优势,并通过其独家VIPSPIN“合作(285个品牌签名)和大型模型来增强其差异化的竞争力。对于Vipshop而言,该vipshop侧重于国内垂直行业,未来的方法是在传统的股市中找到新的创新点。TS领导率的增长率为11.5%,净增益利润率为4.2%。品牌保费和特许经营模式的好处表明,他们的黄金珠宝业务在经济波动中具有很强的隔离能力。沃特斯(Watsons)训练了集成策略“离线 +在线”和品牌创新中心,对三个地点进行了分类,成为零售美容领域的稳定增长参考点。 Suning.com在2023年遇到问题,但在2024年,他达到了战略性的拐点。通过“专注于主要业务并减少前线线路”,Suning.com自2020年以来获得了首个年度收益。“国家补贴”的效果很重要,其主要业务的自我生成和造血技能尚未得到测试。相比之下,超市行业正处于深刻的变化。从2024年6月19日的“庞顿莱(Pangdonglai)的第一家宽岛商店”的首次亮相开始,Yonghui的转型已经持续了一年。在八月底EAR,Yonghui的修订和修订商店的总数将超过178,正式过渡和对“ Pangdonglai模型”的审查将从单个商店的飞行员阶段到单个尺度实施。在2025年的第一季度,尽管该行业承受了普遍的压力,但Yonghui的累计增长为7472万元,发出了非常积极的信号。 Cr Vanguard还证明了一家决心将战略性地转化为2025的决心,通过“高端社区 +”双轨并行实现结构环境。一方面,它将加快效率低下的大型超市(2025年的霍南撤离和其他地区市场)的关闭,而另一方面,它将专注于开发Ole Boutique超市(在全国范围内计划了120和20)。作为10位主要零售商的数字化转型领先公司,Wumart Group通过其双轮单元“ Technology + Re Re”实现了战略更新尾巴“。2025年第二季度的净收入年复一年增长19%,但对转型的投资给毛利润范围施加了压力。最近,“调整和Pangdonglai风格的改革和新折扣品牌”的设计和设计“超级价值”的设计同时促进了Wumao Innoveration Innever Innersing Insprance in Innersing in Innering in Innersant in Innersant in Innersant in Innersant in Innering in Innersant的变化。 “质量开发”的“比例”。零售业的四个重要趋势表明,未来的零售商将在以下四个趋势中进行详细的变化:缓解成本的双重压力使操作效率成为关键的关键。 “在线购物线”(Boris)“供应链作为服务”(SCAAS)的概念吸引了人们的关注,这是由外部服务提供商(例如商店,运输和物流服务)管理的模型,并帮助公司降低成本并改善库存管理。 2。由人工智能人工智能驱动的技术转型已渗透到零售销售的各个方面,从产品建议到营销内容的产生,从产品建议到生成营销内容。 IA显着提高了转化效率。同时,物理商店采访了我们。我们正在积极实施信号数字,智能购物车,电子货架标签和VR/AR应用程序,以改善我们的简单体验。为了应对常见问题,例如“难以找到产品,难以选择,缺乏客户服务”,零售商使用混合现实(MR),物联网(IoT),区块链,Metraverse,AR/VR技术来提供虚拟测试,交互式屏幕和其他功能。将来,零售体验将变得更加个性化和身临其境。 3。在循环经济中,可持续发展和“反式运动”,他们变得炎热,第二次手动交易和新交易逐渐销售。该模型不仅扩大了产品生命周期并减少浪费,还为新收入流提供了品牌,优化库存管理并创造了更负责任的社交形象。在这项研究中,有66%的Z和千禧一代偏爱选择可持续品牌的人,其中有36%的人认为有机产品非常重要,这反映了可持续消费的意识的不断提高。零售商正在增加投资,以满足各个方面的市场需求,从包装创新,可持续供应到废物管理和技术应用。 4.扩大零售网络的替代收入网络已成为关键收入流之一,公司D在客户数据上播放以创建广告平台。例如,移动广告的集成追踪购买行为并跟踪优化商店的广告,启动自助广告系统,提高利润和优化消费者体验的行为。同时,零售商iShy他们加速了数字更新。与技术公司合作以市场数据分析和分销服务,并优化供应链的效率。启动基于订阅的数字解决方案,以帮助小型企业改变和提高其竞争力。在全球零售业详细变化时,中国零售商面临着减缓国内需求增长和对成本结构的巨大压力的真正挑战,但他们也必须重建其在数字化,可持续性和全球化方面的竞争力。有必要。德勤的报告揭示的不仅是分类,还包括一个系统对效率,经验和责任感的重大能力。从JD.com和Alibaba之间的战略变化到Yonghui和Wumart的当地进步,再到像Shein这样的全球部队扩张,我们看到中国零售商对“抓住地球”的过去告别,并加入了一个新的“ Fine Cluster”周期。在这个周期中,如果您能讲述一个有关“高质量增长”的新零售故事,那么他们是否可以真正地将它们分类为全球价值链的核心。注意:Lianshan的文本/翻译中心,文章来源:Lianshang.com(公共帐户ID:Linkshop 2012),本文是作者的独立愿景,并不代表Yibang Dynamics的位置。